瑞银发布研究报告称,上调中兴通讯(00763)H股目标价14.6%,由18.5港元升至21.2港元,维持“中性”评级。公司第三季收入受压,亦逊该行预期,由于内地电讯运营商资本开支较低,导致公司运营商业务收入较低。不过,毛利率及纯利则胜预期,因成本控制较好。

该行表示,中兴通讯海外运营商收入亦部份抵销内地方面收入损失,且相关业务毛利改善,但仍下调公司2024至26年收入预测2%至7%;同期纯利预测降1%至4%。该行料公司2025年毛利率回稳,由于去年同期内地运营商业务基数较低发其他业务持续增长。此外,瑞银下调公司长期资本支出预测6%至7%;将其估值模型向前置换3个月,因此上调公司目标价。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

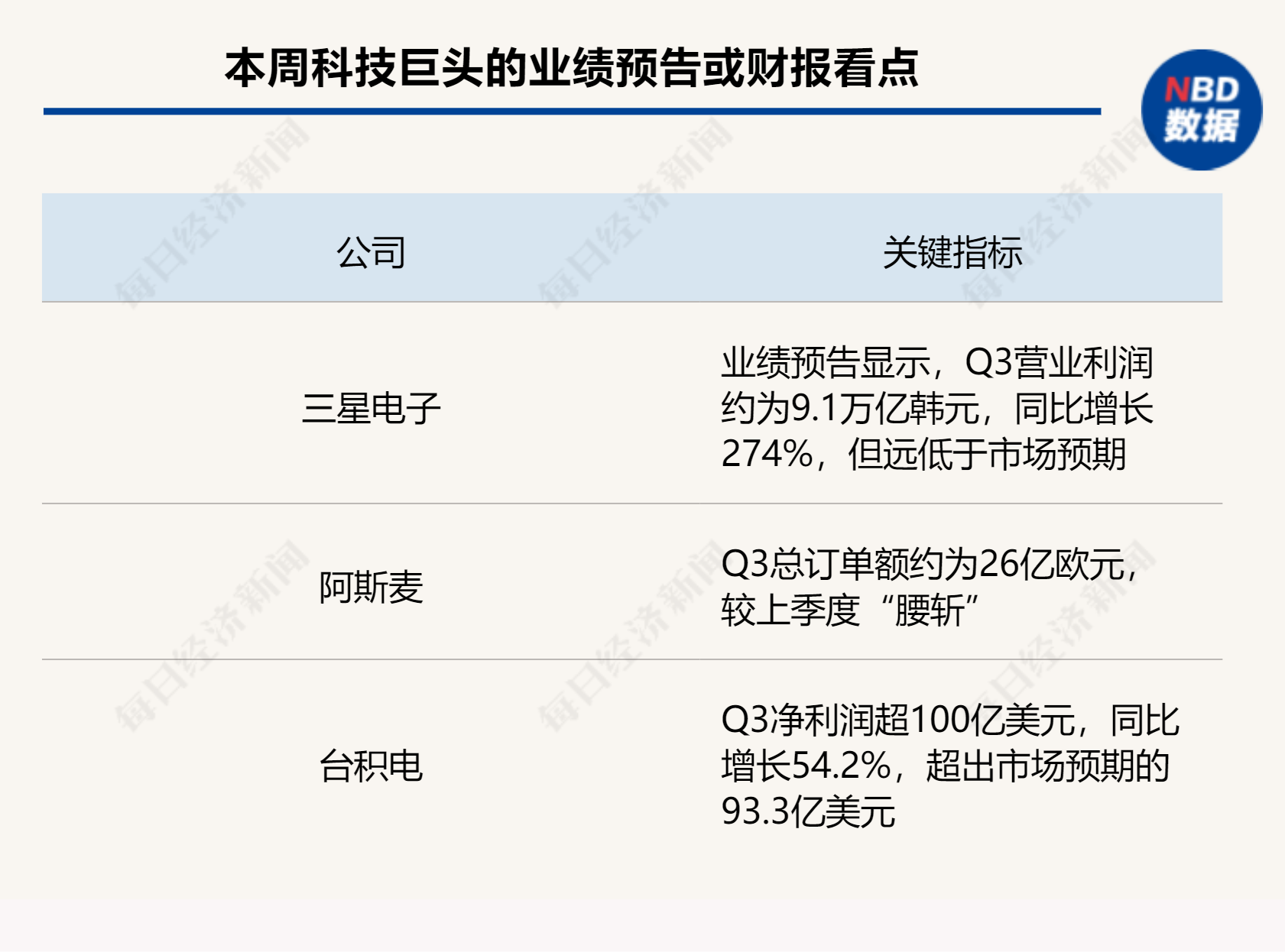

阿斯麦“爆大雷”,英特尔、三星“背锅”?英伟达和台积电“内讧”!科技巨头财报季不平静

-

国家医保局:80余种罕见病用药纳入国家医保目录

-

国家金融监督管理总局副局长周亮:“一带一路”金融合作是一项系统工程在新时代新征程

-

尚福林:人工智能设置较高投资门槛 几家大行年度投入超200亿布局数字金融建设

-

千禧研究所褚浩全谈“走出去”政策目标的三难问题 做取舍最重要的是充分运用人工智能和大数据

-

习近平在视察火箭军某旅时强调 坚持政治引领 强化使命担当 埋头苦干实干 提升战略导弹部队威慑和实战能力

-

美媒最新爆料!以色列法医透露辛瓦尔死因为“头部中弹”!以军宣布:辛瓦尔保镖死亡

-

汇丰银行(中国)副董事长王云峰:发掘更具增长潜力的新兴市场,对中资企业的长远发展有重大意义